2025-01-12 18:30 点击次数:72

最近听到一个降价案例 通盘这个词东说念主都不好了cosplay 足交

青浦徐泾的中介小哥跟我说这隔壁的馨浦苑有套两房挂牌价239万

而同户型客岁这个技能的成交价还在320万凹凸,也便是说短短1年25%没了

这个降幅并不生分

2021年我在浦东金桥上车的两房当今也跌去了22%,只不外这个22%用了3年

中介一又友说访佛馨浦苑在2024年资历的价钱波动并不是个例

我听完有点懵不外我也留了个心眼

中介小伙伴先容价钱的技能不免把市集说的很低

而且哪怕同户型但不同楼层不同装修也都能带来不同价钱

于是我缱绻接收数据+市调的情势去望望今天上国际环外 这个二手的 分支 市集的真确情况,去望望上头的案例是顶点照旧大宗

亦然此次数据+市调带回顾的内容才让我遒劲到

恒久以来咱们关心的是全市二手,未尝想过 这其中的外环外 可能才是今天二手市集里最痛的方位

01

量的去化,跑的最慢

当今的中介小伙伴基本都是全城功课

对他们来说2024年有个极度体感便是比拟外环内越来越快的去化速率

外环外反而越来越慢

之外环外青浦赵巷板块某形貌为例,成交主要聚首上半年

相通的照旧阿谁问题,这是个例照旧大宗

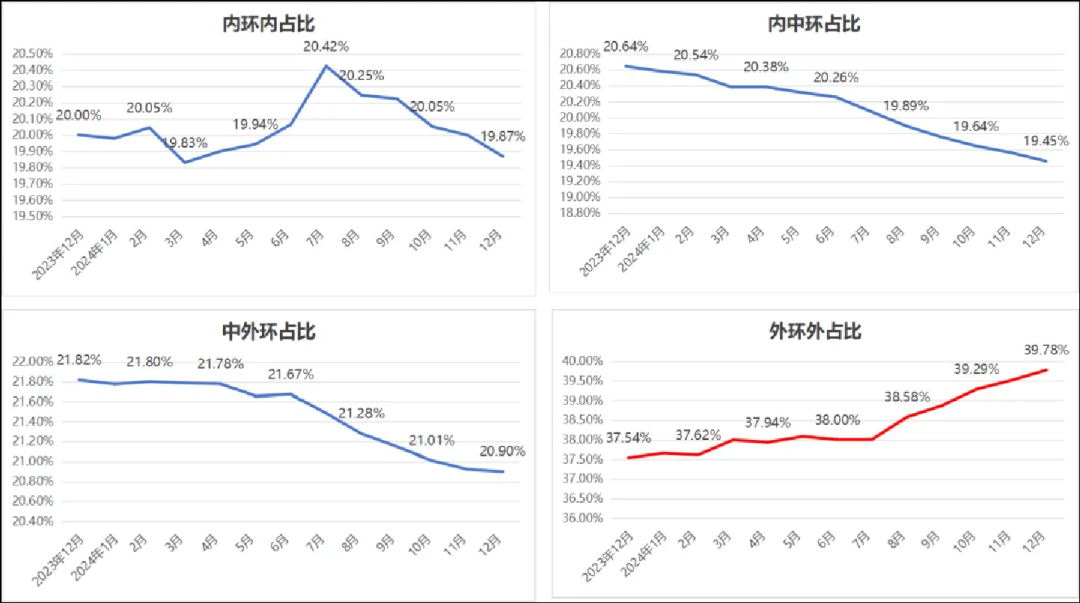

为此我去拉了两个数据,最初来的不是成交量, 而是各环线的挂牌量

而且是存 量挂牌,也便是各环线每月没卖掉的房源占比全市房源库存

往常1年的数据都在这,你会看到外环外是阿谁“出逃”数据

它的走势跟全市大盘不一样,也跟其他三个环线走出较着各异

往常1年各环线在(存量)挂牌量占比

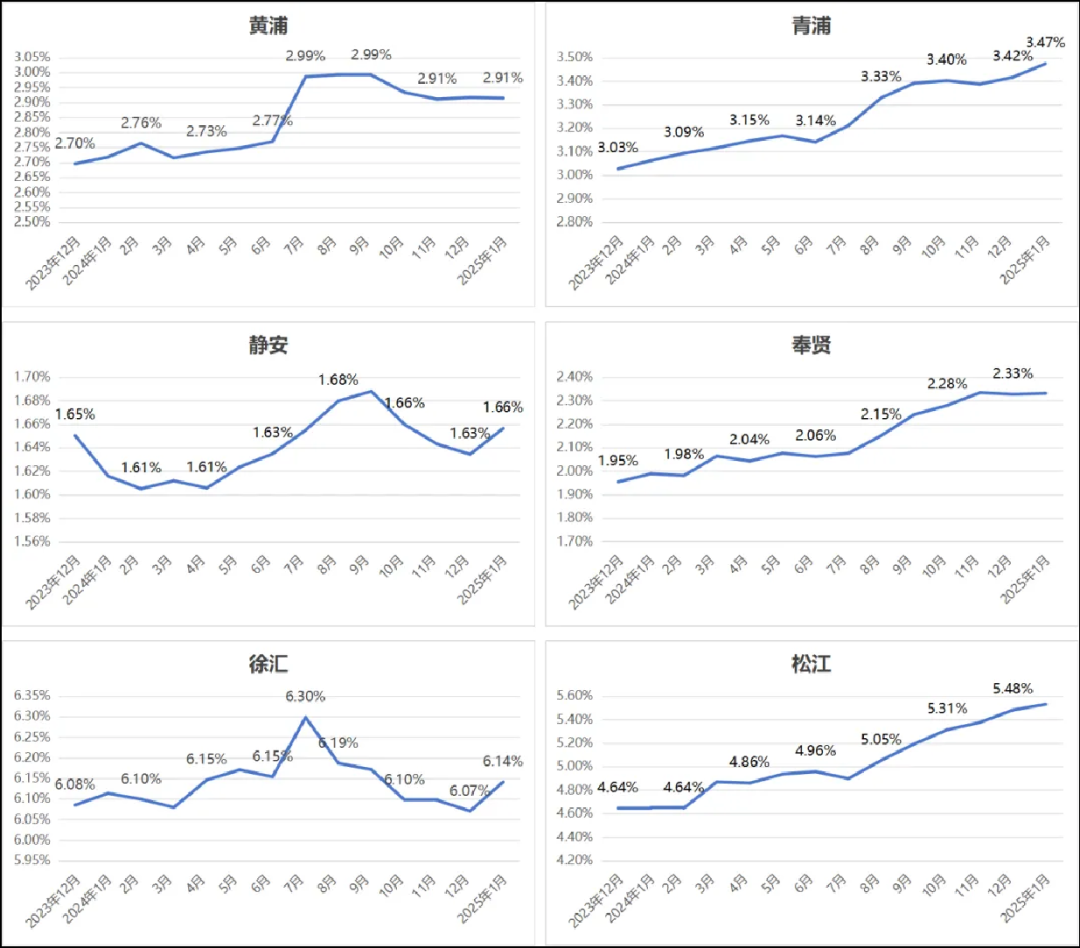

当我略细小化到各区这个维度你会看到访佛黄浦、静安、徐汇这样的中枢区的存量房源占比还算雄厚

但换到青浦、奉贤、松江这类纯外环外区域的存量房源占比就在明确上升

往常1年各区在(存量)挂牌量占比

我知说念这样对比有点刻薄

但更刻薄的应该是二手市集背后的去化逻辑

这意味着全市二手去化大叫大进的技能 外环外成了 跑的最慢的阿谁

亦然去化最难的阿谁

这个数据也径直影响成交量数据的走势,亦然我拉来的第二个数据,成交量

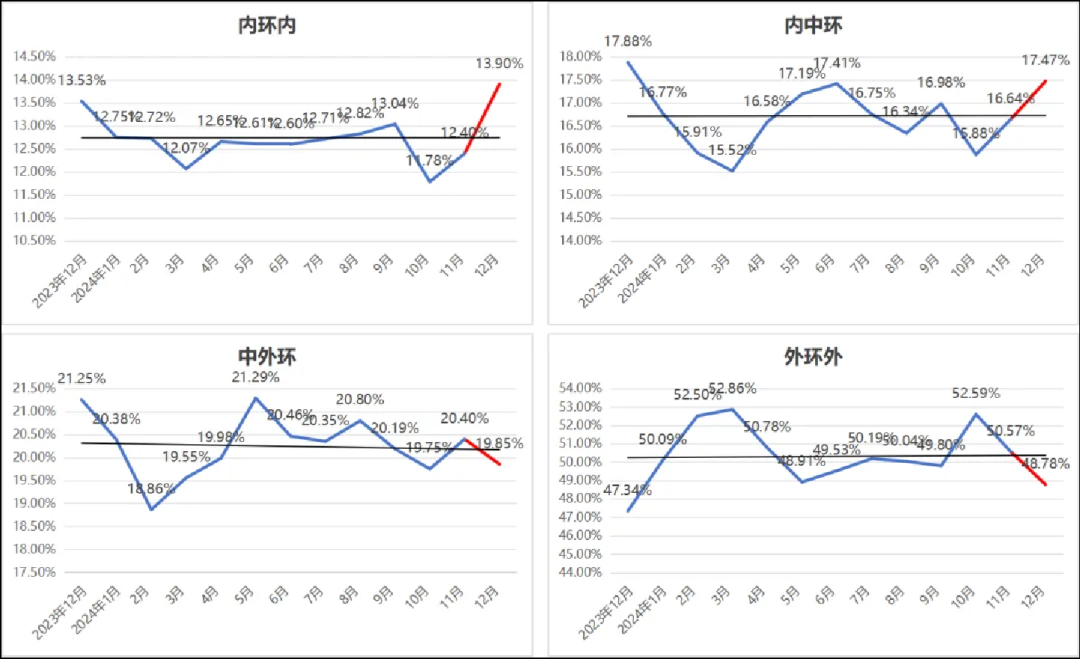

完全数目来看外环外一定是最多的,但换算成占比就能看到二手里面的静水流深

“内”字头的基本都呈现翘尾趋势,占比越来越高

“外”字头的却双双都在年底低下了头,占比走低

屋子是越来越难卖照旧越来越好卖,一目了然

往常1年各环线成交量占比

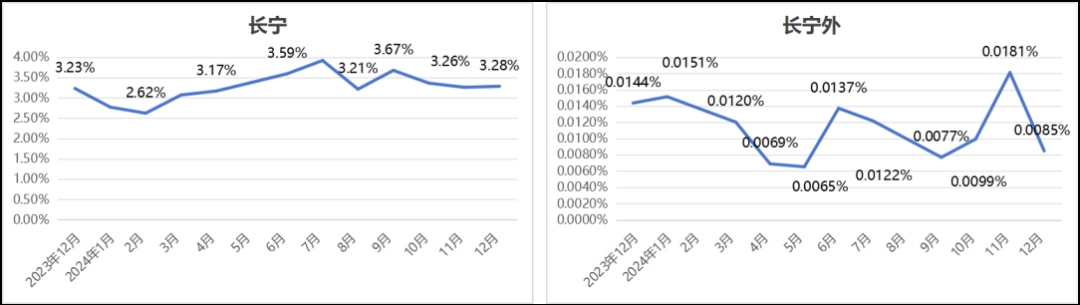

不断念的我还把那种跨环线的单个区域调出来

后果举座走势牢固的区域,细化到它的外环外曾经经症结转动且向下

往常1年长宁和长宁(外环外部分)的成交量占比cosplay 足交

这便是今天际环外二手市集的一个配景

从这初始我初始有点服气中介小哥说的体感市集

亦然从这初始这些量的数据 铺垫了 通盘这个词外环外的二手故事

有点彻骨

02

这样的价钱刺痛了谁

市调那天 嘉定南翔的小哥跟我说那里有个叫翔和雅苑的小区性价比挺高

相通两房户型2023年11月成交价317万,2024年11月成交价260万

天然莫得起原小哥说的馨浦苑唬东说念主,但也有17%的幅度

我对这种刺痛穷力尽心,我于2024年头上车的老破小也在2024年资历价钱症结,但也仅仅10%

是以2024年这些外环外二手价钱资历了什么

访佛30%、17%降幅是顶点照旧大宗,我分三步说

最初是最不值钱的挂牌价层面,但好在饱和真确

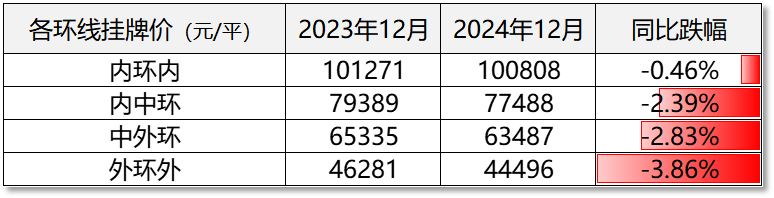

我拉出往常1年各环线的挂牌价走势,外环外如实是往常一年里跌的最多的

日本av女友不错看到同比2023年12月,2024年12月是跌幅最大

但市集只好不超5%的波动么,不行能

于是我拉来全市的成交价数据

更具体来看我只拉了内环内和外环外,能讲解问题,同期也不至于被其他数据扎心

不外不错跟诸君说的是二手成交价在往常的2024年资历了10-11%足下的波动

而这其中外环外赫然要比内环内跌幅更大

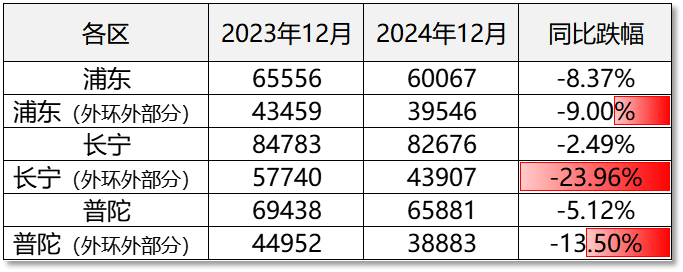

尤其将那些跨环线的区拆分红外环内和外环外来看更较着

我立地拉了几个跨环线比较多的区域

外环外部分的全年降幅要较着高于全区平均

但敦厚讲这也仅仅网签数据,我我方更偏向链派别据

或者一线功课中介的体感数据

我的中介小伙伴给我的反应的市集体感大略是这样

相通的老破小产物里它们在往常1年里的价钱变化大略是这样

内环内地段以及在地段邻近的教师医疗配套有一定均好性的一房老破小

2023年年底的成交价在300万足下,2024年景交价在270万

同比波动-10%足下

外环外地段也具备一定地铁生意教师医疗等配套的无较着硬伤的一房老破小

2023年年底成交价在200万足下,到2024年景交价在165万

同比波动-17%足下

是以这些小哥关于17%或者25%的波动少许也不诧异

关于外环外的市集2024年如实资历了些症结,只不外在量的加持下被咱们忽略了

你说这是善事么

一方面你能明晰看到泡沫被轻轻略去,另一方面四肢业主我不自发的揉了下腹黑位置

03

为什么会这样,为什么偏巧是外环外

今天去看外环外这样一份数据咱们会不自发提好多随牺牲便的根由

比如内环内更保值,比如内环内的轨交生意教师医疗资源配套更王人全,是以...

但敦厚讲这些归因就跟天冷了多穿衣一样没意旨

行有不得反求诸己

些许年前看到这句去百度了下,大略真理便是得不到后果的技能试试去反想我方

我想这句也合适东说念主生兴味之外的好多事

今天际环外区域有我方的产业、配套,尤其南翔、莘庄这些要点板块,为什么数据跑的最慢

关于外环外而言这里不仅是二手挂牌的半壁山河

它还有远大的新址供应

青浦马路边随地可见刚委派的新址

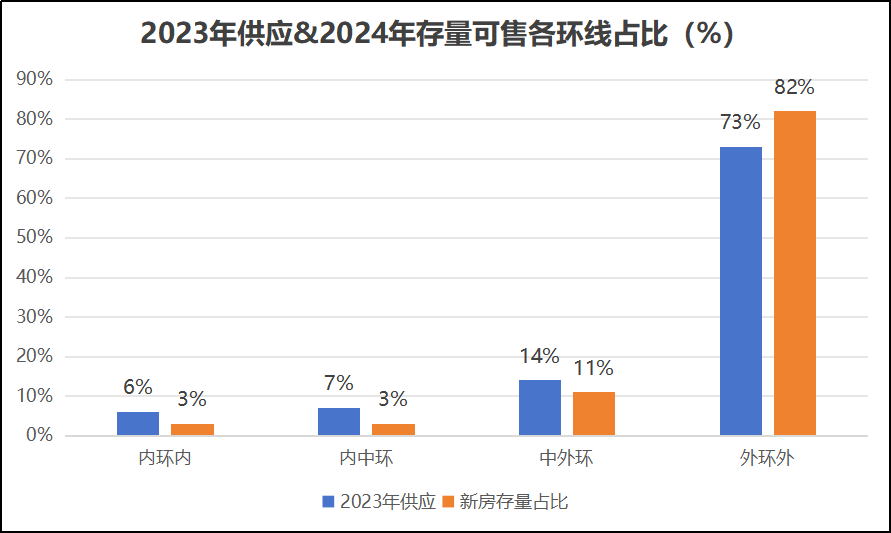

今天上海新址供应和存量的主战场其实还在外环外

2023年外环外新址供应占比达到70%+、2024年存量可售新址占比高达80%+

巨大的新址供应池让外环外需求天然被分流

这就导致外环外次新存在感很低,尤其当新址还限价的技能

除此之外

2024年还有个特等的策略原因

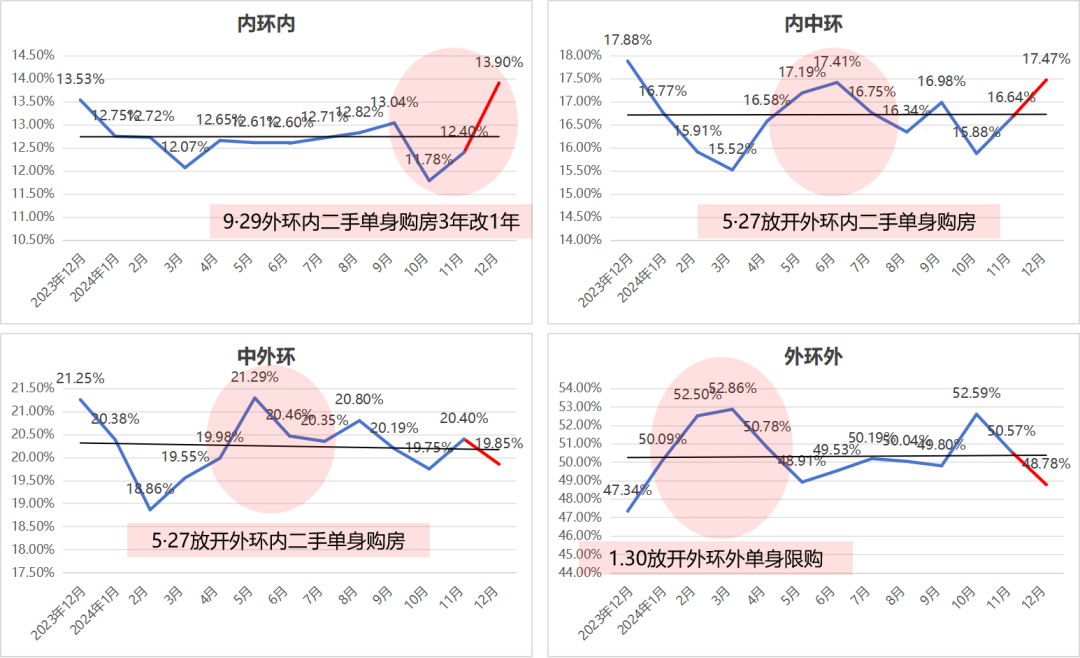

这点通过各环线每月的成交占比变化中不错看到

跟着独身限购从外环外新址+二手放开到内环内二手,购买力也有了标的性牵引

1月30日外环外放开独身限购后,外环外皮2-3月迎来成交占比岑岭

依此类推背面的5·27和9·29也将购买力不断牵引至内环内

量的前提摆在这里,价钱似乎也不难表示了

而况需求无法撑持的情况下往常涨的有多猛的价钱当今就会跌的多干净

外环外的二手次新应该是2021年那波上升的 凫水儿

宝山顾村隔壁的几类房源中,20年以上老破小、10-15年房龄的次新、10年以内房龄的次新酿成房价涨幅从低到高的链条

那种2010年前后、地铁隔壁、邻近还有生意和教师等配套的小区险些领涨通盘板块

站在2021年年末去看同比数据的话,要是老破小涨幅5-10%的话,次新的涨幅差未几要在10-15%

这个涨幅反过来亦然修复的

当你去看老破小的降幅和邻近次新的降幅的技能,当年他们的涨幅便是当今的降幅

以馨浦苑为例,这是青浦徐泾板块动迁房标杆,而隔壁名字很像的馨乐苑便是典型老破小

馨浦苑2016年交房、对面便是学校、靠地铁近,这些买房技能的成心身分,都在房价上升中赢得快速杀青,在市集水长船高的地平线上领有更高的议价权

当今两房的价钱,在这两个小区之间差异就不那么较着了

04

今天要说的可能不是外环外一条环线

本色上只须原因端出现访佛供求干系,通盘环线都一个后果

是以热切的是背后的酿成逻辑

今天内环内凭借本人内虹吸酿成购买力

中介一又友跟我说他的客户上车外环内照旧外环外这个问题上推敲的第一题是

“接办的东说念主是不是更多”

而外环内是让 险些通盘客户更有底的阿谁

这背后是 更密集的教师医疗生意轨交,更有产业的合理散播

他还开打趣哪怕遭逢动迁亦然内环内但愿更大些

往常十年里咱们看到南翔、莘庄、七宝、徐泾这类点状板块握手走出外环内楼市行情

你会看到今天说的通盘“酿成逻辑”其实是不错发生在外环外的

这亦然当年上海多中心存在模式的底气

而当今更值得咱们想考的奈何 更多的 让这些点状握手酿成线连成面

而这似乎才智成为一切的基本面cosplay 足交,包括房价